Penyimpangan pada Pelaksanaan Penyanderaan terhadap Penanggung Pajak

Oleh: Yadhy Cahyady

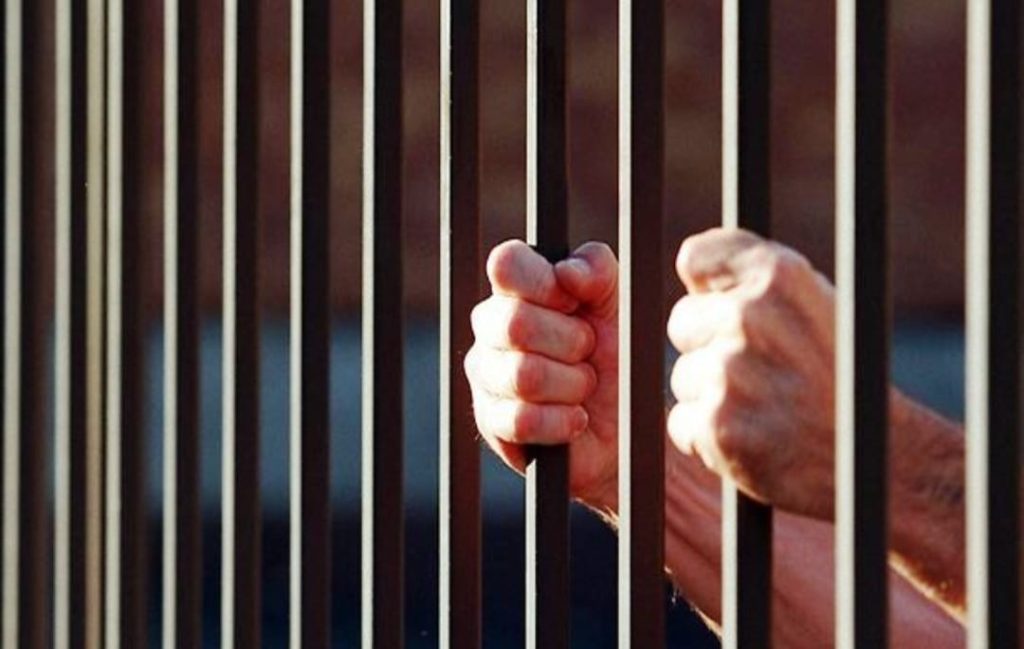

Pada bulan Desember 2020, terjadi peristiwa yang cukup langka di Kota Pematang Siantar Provinsi Sumatera Utara, yaitu adanya penyanderaan terhadap penanggung pajak atas nama Heryanto. Heryanto telah disandera sejak tanggal 15 Desember 2020 di Lembaga Pemasyarakatan Kelas IIA (Lapas) Pematang Siantar. Heryanto menjalani penyanderaan tersebut berdasarkan Surat Perintah Penyanderaan yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) Pratama Pematang Siantar tanggal 7 Desember 2020 Nomor: SPRINDERA-001/WPJ.26/KP.04/2020. Penerbitan Surat Perintah Penyanderaan tersebut berdasarkan izin penyanderaan yang diterbitkan Menteri Keuangan melalui Surat tanggal 2 Desember 2020 Nomor S-1116/MK.03/2020.

Pada tanggal 27 Januari 2021 sampai tanggal 4 Februari 2021, Heryanto menjalani penyanderaan di Lapas Pematang Siantar, dengan ditempatkan bersama-sama dengan narapidana lain sejumlah 7 (tujuh) orang. Hal ini dilakukan karena pada periode tersebut, situasi dan kondisi Lapas Pematang Siantar sangat terbatas dan tidak memungkinkan dilakukannya penyanderaan tersendiri. Selanjutnya, pada tanggal 1 Maret 2021 Heryanto telah dilepaskan sebagai sandera dari Lapas Pematang Siantar, karena Heryanto telah melunasi utang pajaknya.

Penyanderaan yang dilakukan terhadap Heryanto, terutama pada periode tanggal 27 Januari 2021 sampai tanggal 4 Februari 2021, tentunya sangat memprihatinkan karena bertentangan dengan Peraturan Pemerintah Nomor 137 Tahun 2000, yang mengatur bahwa Penanggung Pajak yang disandera dititipkan di rumah tahanan negara dan terpisah dari tahanan lain. Selanjutnya, sebagaimana diatur lebih lanjut dalam Keputusan Bersama Menteri Keuangan dan Menteri Kehakiman dan Hak Asasi Manusia Nomor 294/KMK.03/2003 dan M02.UM.09.01 Tahun 2003, diatur bahwa tempat penyanderaan di dalam rumah tahanan negara dipisahkan dengan tempat tahanan tersangka tindak pidana.

Dalam hal ini, penyanderaan terhadap Heryanto yang dilakukan oleh KPP Pratama Pematang Siantar dan ditempatkan pada Lapas Pematang Siantar, telah bertentangan dengan peraturan perundang-undangan yang berlaku karena:

- ditempatkan di lembaga pemasyarakatan, seharusnya ditempatkan di rumah tanahan negara.

- ditempatkan bersama-sama dengan narapidana lain sejumlah 7 (tujuh) orang, seharusnya terpisah dari tahanan atau narapidana lain.

Penyanderaan merupakan salah satu upaya penagihan pajak yang wujudnya berupa pengekangan sementara waktu terhadap kebebasan Penanggung Pajak dengan menempatkannya pada tempat tertentu. Agar penyanderaan tidak dilaksanakan sewenangwenang dan juga tidak bertentangan dengan rasa keadilan bersama, maka diberikan syaratsyarat tertentu, baik syarat yang bersifat kuantitatif, yakni harus memenuhi utang pajak dalam jumlah tertentu, maupun syarat yang bersifat kualitatif, yakni diragukan iktikad baik Penanggung Pajak dalam melunasi utang pajak, serta telah dilaksanakan penagihan pajak sampai dengan Surat Paksa. Penyanderaan hanya dilaksanakan secara sangat selektif, hati-hati, dan merupakan upaya terakhir.

Penyanderaan terhadap Heryanto yang digabung dengan tahanan atau narapidana lain, selain bertentangan dengan peraturan perundang-undangan yang berlaku, juga melanggar hak dari Heryanto dan merugikan yang bersangkutan. Heryanto selain harus menjalani penyanderaan di Lapas Pematang Siantar, juga harus membayar biaya penyanderaan, karena biaya penyanderaan dibebankan kepada Penanggung Pajak yang disandera dan diperhitungkan sebagai biaya penagihan pajak. Dengan demikian, seharusnya Heryanto memperoleh haknya untuk ditempatkan secara terpisah dari tahanan atau narapidana lain sesuai peraturan perundang-undangan yang berlaku.

Penulis: Yadhy Cahyady, adalah Dosen pada Politeknik Keuangan Negara STAN.